ประเด็นสำคัญด้านความยั่งยืน

ประเด็นสำคัญด้านความยั่งยืนของบริษัท ประจำปี 2566

การวิเคราะห์ประเด็นสำคัญ

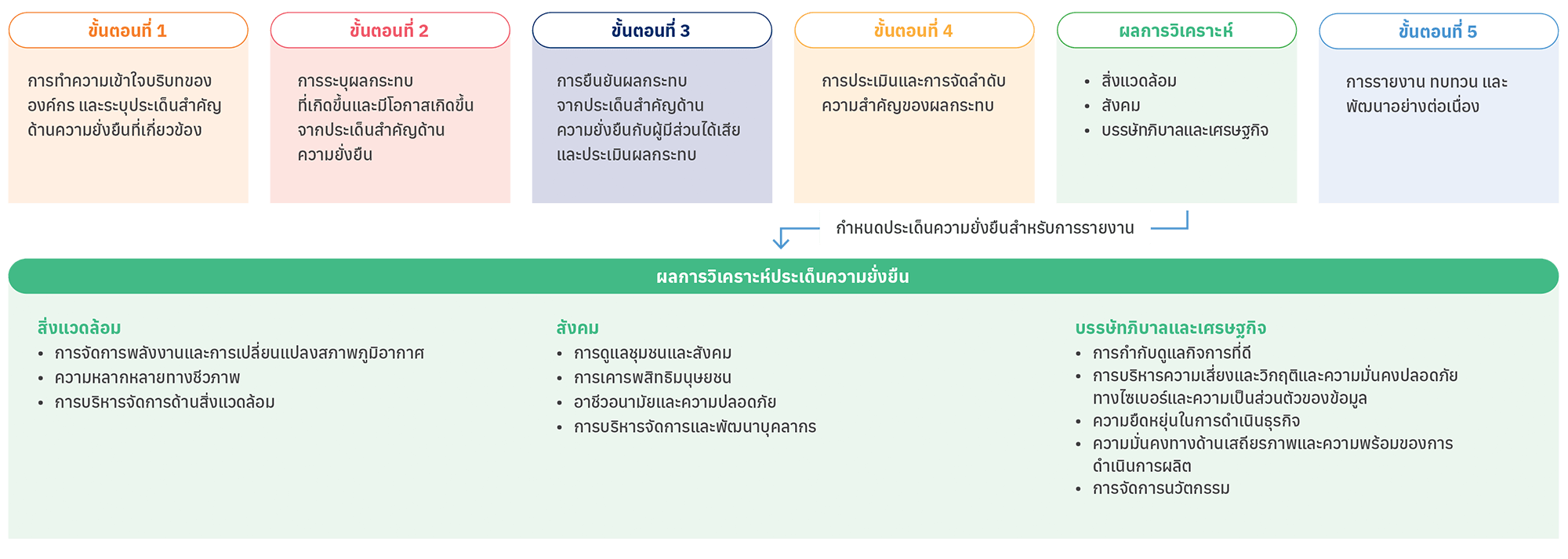

ในปี 2566 บริษัทได้ดำเนินการทบทวนประเด็นความสำคัญด้านความยั่งยืนโดยการพิจารณาถึงปัจจัยต่างๆ เช่น การเปลี่ยนแปลงทางด้านกฎหมาย ข้อบังคับ และมาตรฐานการประเมินประเด็นสำคัญด้านความยั่งยืนในระดับประเทศและสากล รวมถึงแนวโน้มการเปลี่ยนแปลงของโลก การประเมินประเด็นสำคัญด้านความยั่งยืนของบริษัทจัดทำตามมาตรฐาน Global Reporting Initiative Standards (GRI) 2021 ซึ่งบริษัทได้จัดทำรายงานความยั่งยืนประจำปีตามมาตรฐานนี้มาอย่างต่อเนื่อง โดยมีการวิเคราะห์ผลกระทบเชิงบวกและเชิงลบที่เกิดขึ้นหรืออาจเกิดขึ้นได้ในอนาคตจากการดำเนินธุรกิจต่อผู้มีส่วนได้เสียในมิติสิ่งแวดล้อม มิติสังคม และมิติบรรษัทภิบาลและเศรษฐกิจ รวมทั้งมีการคำนึงถึงผลกระทบขององค์กรต่อภายนอก (inside-out) และผลกระทบของภายนอกต่อองค์กร (outside-in) ซึ่งเป็นการจัดทำประเด็นความสำคัญด้านความยั่งยืนที่เรียกว่า Double Materiality ตาม GRI Standards 2021 นอกจากนี้ ยังเน้นผลกระทบ (Impact) มากขึ้นทางการประเมินผลกระทบด้านความยั่งยืน (Sustainability Impact) ร่วมกับการประเมินผลกระทบทางการเงิน (Financial Impact) รวมไปถึงการพิจารณาความสำคัญต่อการสร้างคุณค่าแก่ผู้มีส่วนได้เสียทุกกลุ่ม และมีการคำนึงถึงประเด็นด้านสิทธิมนุษยชนในการวิเคราะห์ผลกระทบร่วมด้วย โดยประเด็นความสำคัญด้านความยั่งยืนในปีนี้ได้รับการอนุมัติจากคณะกรรมการของบริษัท/คณะกรรมการบรรษัทภิบาล บริหารความเสี่ยงและการพัฒนาอย่างยั่งยืน/ผู้บริหารระดับสูงของบริษัท ซึ่งกระบวนการระบุประเด็นความสำคัญด้านความยั่งยืนของบริษัท แบ่งเป็น 5 ขั้นตอน ดังต่อไปนี้

ขั้นตอนที่ 1: การทำความเข้าใจเดียวกัน ประเด็นด้านความยั่งยืนระดับประเทศและระดับโลก อาทิ ดัชนีความยั่งยืน ESG จาก Morgan Stanley Capital International (MSCI) ดัชนีความยั่งยืนดาวโจนส์ (Doบริบทของ องค์กรและระบุประเด็นสำคัญด้านความยั่งยืนที่เกี่ยวข้อง

บริษัททำการพิจารณาปัจจัยต่างๆ ที่เกี่ยวข้องกับการดำเนินธุรกิจของบริษัท ได้แก่ ปัจจัยภายใน เช่น กลยุทธ์ วิสัยทัศน์ วัตถุประสงค์ และบริเวณที่ตั้งของสถานประกอบการผ่านการสำรวจความความคิดเห็นของคณะกรรมการและผู้บริหารจากแบบสำรวจออนไลน์ ปัจจัยภายนอก เช่น แนวโน้มการเปลี่ยนแปลงของโลกและในอุตสาหกรรม ปัจจัยความเสี่ยงและโอกาสที่อาจก่อให้เกิดผลกระทบในอนาคต รวมถึงหลักสิทธิมนุษยชนสากลและเหตุการณ์ในอดีต มีการวิเคราะห์กิจกรรมหลักและกิจกรรมสนับสนุนตลอดห่วงโซ่คุณค่าธุรกิจควบคู่เพื่อระบุกลุ่มผู้มีส่วนได้เสียที่ได้รับและอาจได้รับผลกระทบเชิงบวกและผลกระทบเชิงลบโดยตรงและทางอ้อมจากการดำเนินการของบริษัท ซึ่งมีรายละเอียดผลการวิเคราะห์ห่วงโซ่คุณค่าในรายงาน 56-1 one report ส่วนที่ ข้อ 3 หลังจากนั้น บริษัทฯ จึงทำการระบุประเด็นสำคัญด้านความยั่งยืนที่ส่งผลกระทบต่อความยั่งยืนของบริษัทซึ่งครอบคลุมมิติสิ่งแวดล้อม มิติสังคม และมิติบรรษัทภิบาลและเศรษฐกิจ โดยนำประเด็นสำคัญด้านความยั่งยืนในปี 2565 มาทบทวนร่วมกับปัจจัยภายในและภายนอกที่ได้กล่าวข้างต้น นอกจากนี้ศึกษาและเทียบเคียงประเด็นสำคัญของบริษัทอื่นในกลุ่มอุตสาหกรรมwn Jones Sustainability Indices: DJSI) และคณะกรรมการว่าด้วยมาตรฐานทางบัญชีความยั่งยืน (Sustainability Accounting Standards Board: SASB) และแนวทางข้อตกลงโลกแห่งสหประชาชาติ (UN Global Compact: UNGC) รวมถึง เป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals: SDGs) เป็นต้น

ขั้นตอนที่ 2: การระบุผลกระทบที่เกิดขึ้นและมีโอกาสเกิดขึ้นจากประเด็นสำคัญด้านความยั่งยืน

บริษัททำการระบุผลกระทบเชิงบวกและเชิงลบทั้งที่เกิดขึ้นในปัจจุบันและมีโอกาสเกิดขึ้นในอนาคต (Actual and Potential impact) สำหรับประเด็นสำคัญด้านความยั่งยืนในมิติสิ่งแวดล้อม มิติสังคม และมิติบรรษัทภิบาลและเศรษฐกิจ พร้อมทั้งพิจารณาผลกระทบจากประเด็นสำคัญด้านความยั่งยืนว่าเป็นผลกระทบในระยะสั้นหรือผลกระทบในระยะยาว รวมถึงคำนึงถึงผลกระทบด้านสิทธิมนุษยชนตลอดห่วงโซ่คุณค่าของบริษัท โดยการประเมินผลกระทบเชิงบวกและเชิงลบสามารถแบ่งออกเป็น 2 ประเภท ดังต่อไปนี้

- ผลกระทบทางด้านการเงิน (Financial impact) หรือ ผลกระทบที่ประเด็นสำคัญต่าง ๆ ที่เกี่ยวข้องกับความยั่งยืนและไม่มีการพิจารณาประเด็นสำคัญเหล่านี้ในรายงานทางการเงิน มีต่อการดำเนินงานของบริษัท

- ผลกระทบด้านความยั่งยืน (Sustainability impact) หรือ ผลกระทบจากการดำเนินงานของบริษัทในแต่ประเด็นสำคัญต่างๆที่มีต่อสิ่งแวดล้อม สังคมและผู้คน

ขั้นตอนที่ 3: การยืนยันผลกระทบจากประเด็นสำคัญด้านความยั่งยืนกับผู้มีส่วนได้เสียและประเมินผลกระทบ

สัมภาษณ์ผู้มีส่วนได้เสียเพื่อยืนยันผลกระทบจากการดำเนินธุรกิจของบริษัทที่เกี่ยวข้องกับผู้มีส่วนได้เสียในมิติสิ่งแวดล้อม มิติสังคม และมิติบรรษัทภิบาลและเศรษฐกิจ รวมถึงประเด็นด้านสิทธิมนุษยชน หลังจากนั้น บริษัทกำหนดเกณฑ์การประเมินผลกระทบด้านความยั่งยืนเชิงบวกและลบตามระดับความรุนแรง (Scale) ของเขต (Scope) ความสามารถในการเยียวยาหรือการฟื้นฟู (Remediability) และระดับโอกาสที่จะเกิดผลกระทบต่อผู้มีส่วนได้เสีย (Likelihood) หลังจากนั้นบริษัทกำหนดเกณฑ์การประเมินผลกระทบทางด้านการเงินเชิงบวกและลบตามระดับมูลค่าทางการเงิน (Magnitude) และระดับโอกาสที่จะเกิดผลกระทบต่อผู้มีส่วนได้เสีย (Likelihood) โดยการนำหลักการประเมินความเสี่ยงของบริษัทเข้ากับการประเมินผลกระทบทางด้านการเงิน หลังจากนั้น บริษัททำการประเมินผลกระทบทั้งด้านความยั่งยืนและผลกระทบด้านการเงิน

ขั้นตอนที่ 4: การประเมินและการจัดลำดับความสำคัญของผลกระทบ

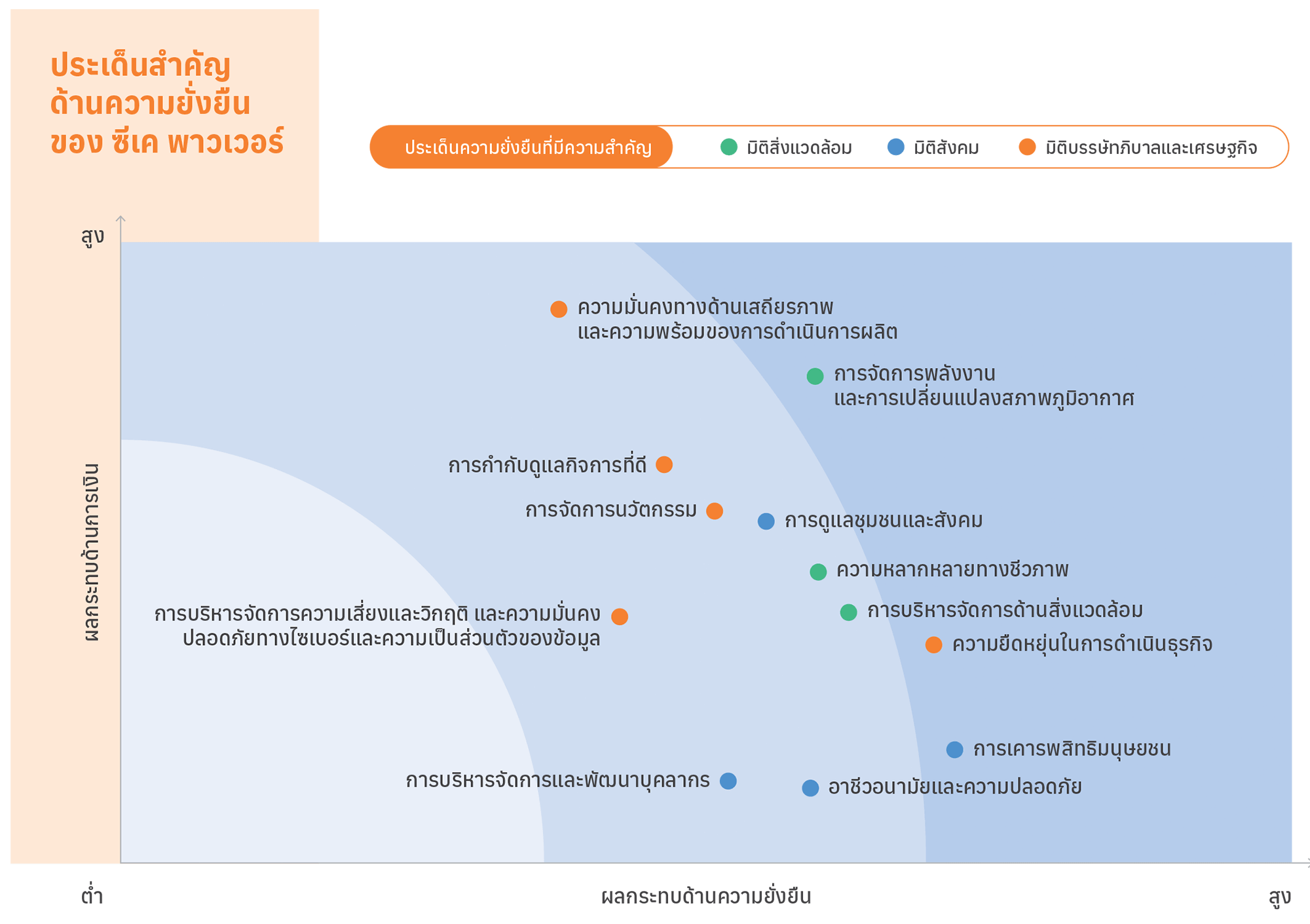

บริษัทจัดลำดับความสำคัญของผลกระทบและคัดเลือกประเด็นสำคัญ 5 อันดับแรก ซึ่งมีคะแนนระดับผลกระทบต่อผู้มีส่วนได้เสียและบริษัทอยู่ในระดับสูงถึงสูงมาก นอกจากนี้มีการจำแนกประเด็นสำคัญออกเป็น ประเด็นความยั่งยื่นที่มีความสำคัญ (Materiality topic) และประเด็นพื้นฐานในการดำเนินธุรกิจของบริษัท (Business fundamental topic) โดยประเด็นสำคัญด้านความยั่งยืนนั้น ได้รับอนุมัติจากคณะกรรมการของบริษัท คณะกรรมการบรรษัทภิบาล บริหารความเสี่ยงและการพัฒนาอย่างยั่งยืน และผู้บริหารระดับสูง

ขั้นตอนที่ 5: การรายงาน ทบทวน และพัฒนาอย่างต่อเนื่อง

บริษัทได้วางแผนและกำหนดแนวทางการดำเนินงานเพื่อลดผลกระทบเชิงลบของประเด็นที่มีความสำคัญด้านความยั่งยืน และประเด็นพื้นฐานในการดำเนินธุรกิจของบริษัท ซึ่งในกระบวนการประเมินประเด็นสำคัญได้ผ่านการนำเสนอผลการพิจารณาต่อคณะกรรมการของบริษัท คณะกรรมการบรรษัทภิบาล บริหารความเสี่ยงและการพัฒนาอย่างยั่งยืน คณะกรรมการขับเคลื่อนความยั่งยืน และผู้บริหารระดับสูง เพื่อพิจารณาและขอความเห็นชอบในการเปิดเผยข้อมูล โดยบริษัทจัดให้มีการทบทวนกระบวนการ และมีการเปิดเผยข้อมูลในรายงานความยั่งยืนอย่างต่อเนื่อง เพื่อให้บริษัทมีโอกาสได้พิจารณาถึงผลกระทบและแนวทางการจัดการที่เหมาะสมกับสภาพสิ่งแวดล้อม สังคม และเศรษฐกิจที่มีการเปลี่ยนแปลงในแต่ละปี

ผลการวิเคราะห์ประเด็นความยั่งยืนที่สำคัญของบริษัท

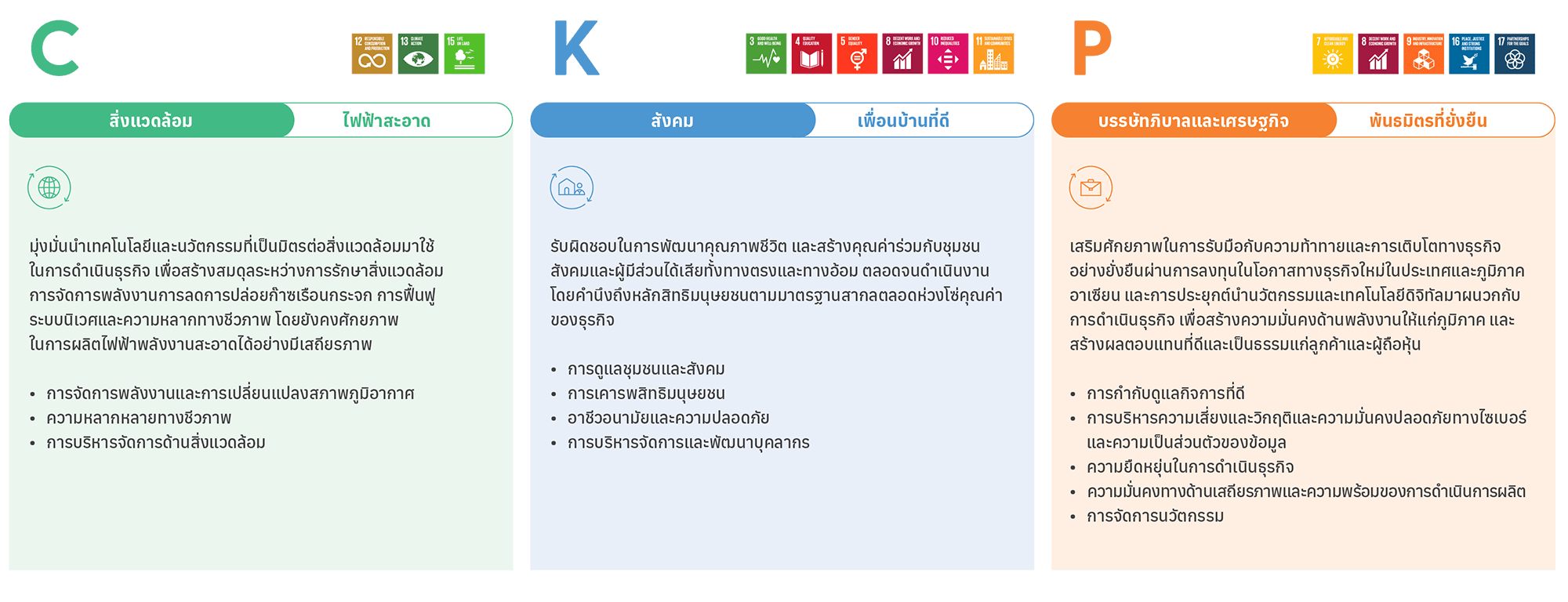

การวิเคราะห์ผลกระทบต่อผู้มีส่วนได้เสีย และการจัดลำดับประเด็นสำคัญด้านความยั่งยืนทำให้บริษัทสามารถจำแนกประเด็นที่เกี่ยวข้องต่อการดำเนินธุรกิจของบริษัทออกเป็น ประเด็นความยั่งยืนที่สำคัญของบริษัท ประเด็นความยั่งยื่นที่มีความสำคัญ (Materiality topic) 12 ประเด็น และประเด็นพื้นฐานในการดำเนินธุรกิจของบริษัท (Business fundamental topic) 2 ประเด็น ดังนี้

ประเด็นความยั่งยืนที่มีความสำคัญ

บริษัทได้มีการจัดความสำคัญของประเด็นความยั่งยืนที่มีความสำคัญโดยพิจารณาภายใต้เกณฑ์การประเมินผลกระทบที่เกิดขึ้นต่อผู้มีส่วนได้เสียสังคมและสิ่งแวดล้อม ทั้งจากปัจจัยภายในและภายนอก รวมถึงผลกระทบต่อการดำเนินธุรกิจของบริษัท โดยประเด็นที่บริษัทได้ให้ความสำคัญนั้นเป็นประเด็นที่มีผลกระทบอยู่ในระดับสูงถึงระดับสูงมาก บริษัทจึงได้ให้ความสำคัญในการบริหารจัดการประเด็นดังกล่าวเป็นอย่างมาก มีประเด็นความยั่งยื่นที่มีความสำคัญ 12 ประเด็นดังนี้

ประเด็นความยั่งยืนที่สำคัญของบริษัท

ประเด็นพื้นฐานในการดำเนินธุรกิจของบริษัท

เป็นประเด็นพื้นฐานที่บริษัทจำเป็นจะต้องบริหารจัดการให้สอดคล้องตามกฎหมาย มาตรฐาน หรือแนวปฏิบัติทั่วไปทั้งในระดับประเทศและในระดับสากล หากขาดประเด็นพื้นฐานดังกล่าวไปประเด็นหนึ่งอาจจะทำให้บริษัทไม่สามารถบริหารงานได้อย่างมิประสิทธิภาพและเกิดประสิทธิผลสอดคล้องตามตัวชี้วัด เป้าหมาย ระยะสั้น ระยะกลาง ระยะยาว และกลยุทธ์ที่กำหนดไว้ ดังนั้น เพื่อการขับเคลื่อนธุรกิจสู่ความยั่งยืนและการเติบโตในธุรกิจพลังงานหมุนเวียน การมุ่งมั่นในการบริหารจัดการประเด็นพื้นฐานในการดำเนินธุรกิจของบริษัทอย่างต่อเนื่องและครอบคลุมถือว่าเป็นสิ่งที่สำคัญอย่างยิ่งและจะนำไปสู่ความสำเร็จที่แท้จริง โดยมีประเด็นพื้นฐานในการดำเนินธุรกิจของบริษัท 2 ประเด็นคือ การบริหารจัดการความสัมพันธ์กับลูกค้าและ การบริหารจัดการห่วงโซ่อุปทาน

การเปลี่ยนแปลงประเด็นสำคัญด้านความยั่งยืนจากปี 2565 (13 ประเด็นเมื่อปี 2565) มีรายละเอียดดังต่อไปนี้

- ประเด็นการบริหารจัดการความเสี่ยงและภาวะวิกฤติ และความมั่นคงปลอดภัยทางไซเบอร์และความเป็นส่วนตัวของข้อมูล เนื่องจากการเปลี่ยนแปลงที่รวดเร็วของสถานการณ์ต่าง ๆ ไม่ว่าจะเป็นด้านเทคโนโลยี หรือสถานการณ์ของโลกบริษัทตระหนักถึงความคาดหวังของผู้มีส่วนได้เสีย และได้ประเมินผลกระทบต่อธุรกิจรวมถึงประเด็นด้าน สิ่งแวดล้อมและสังคม จึงเล็งเห็นความสำคัญที่จะมีการบริหารจัดการความเสี่ยงและก้าวะวิกฤติ และความมั่นคงปลอดภัยทางไซเบอร์และความเป็นส่วนตัวของข้อมูลอย่างมีระบบรวมถึงมีประสิทธิภาพในการดำเนินงาน บริษัท จึงพิจารณาเป็นประเด็นสำคัญด้านความยั่งยืนแยก เพื่อที่จะสามารถติดตามและวัดผลการดำเนินงานดังกล่าวได้

- ประเด็นการบริหารจัดการความสัมพันธ์กับลูกค้า เนื่องจากบริษัทเล็งเห็นถึงการบริหารจัดการอย่างมีประสิทธิภาพ ที่มากยิ่งขึ้น บริษัทจึงนำการดำเนินการด้านการบริหารจัดการความสัมพันธ์กับลูกค้าผนวกกับประเด็นสำคัญ ด้านความยั่งยืนเรื่องการบริหารจัดการในเรื่องความมั่นคงทางเสถียรภาพและประสิทธิภาพในการผลิต ทั้งนี้เพื่อให้การวางแผนการดำเนินการเป็นไปในทิศทางเดียวกันและสามารถตอบสนองความคาดหวังของลูกค้าได้

- ประเด็นการบริหารจัดการห่วงโซ่อุปทาน เนื่องจากบริษัทมีการดำเนินงานที่ตอบสนองการบริหารจัดการตามมาตรฐานสากล มีการติดตามและวัดผลอยู่อย่างสม่ำเสมอรวมถึงมีการปฏิบัติตามกฎหมายที่เกี่ยวข้องอย่างเคร่งครัดบริษัทพิจารณาและเล็งเห็นว่าการบริหารจัดการห่วงใช่อุปทานนั้นมีความเสี่ยงในระดับต่ำจังจัดให้การบริหารจัดการ ห่วงโซ่อุปทานเป็นการดำเนินงานตามปกติของบริษัท และไม่นำมารวมเป็นประเด็นความยั่งยืนที่มีความสำคัญ

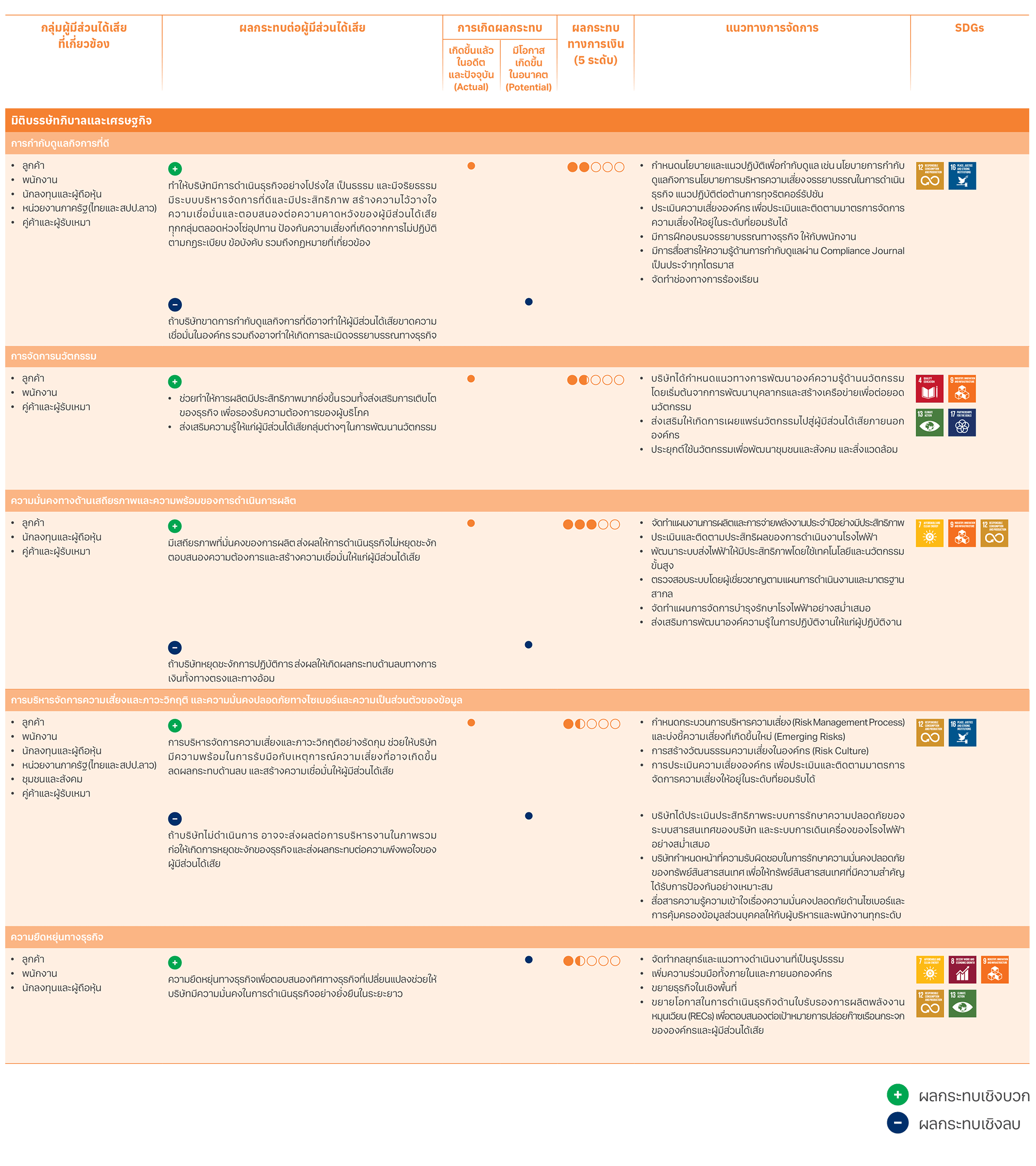

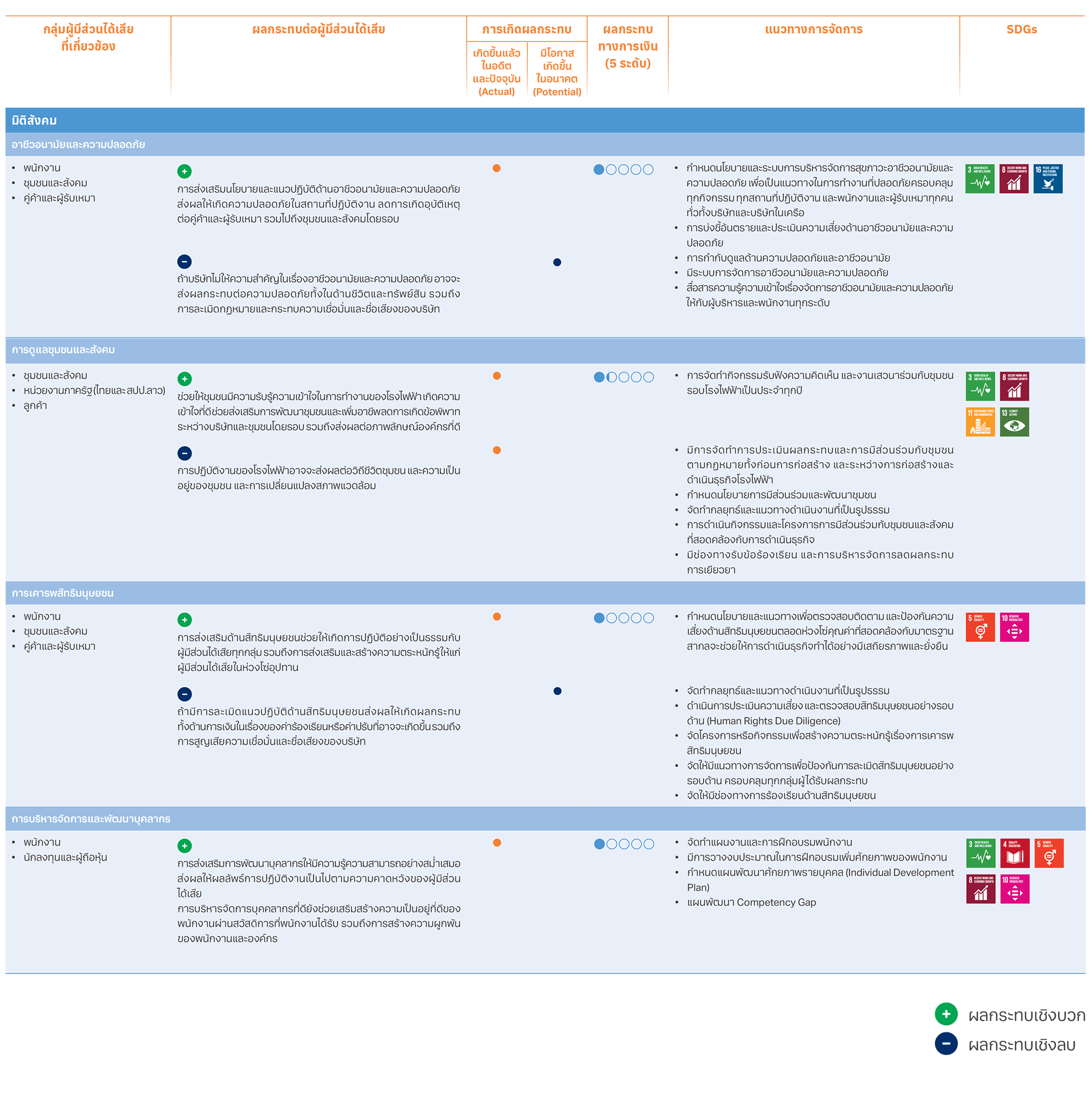

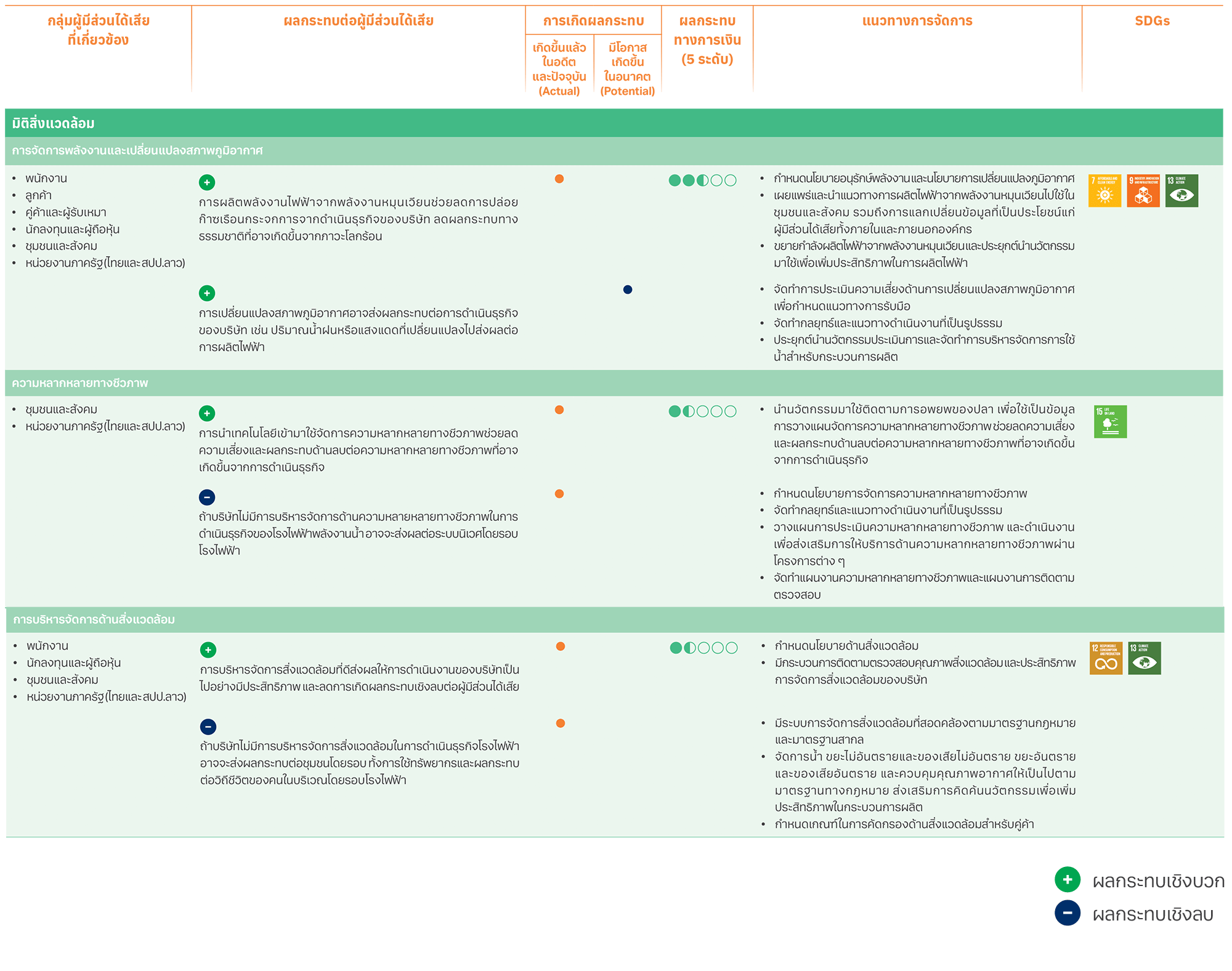

ประเด็นความยั่งยืนของบริษัท ผลกระทบต่อผู้มีส่วนได้เสีย และแนวทางการจัดการ

มิติด้านบรรษัทภิบาลและเศรษฐกิจ

มิติด้านสังคม

มิติด้านสิ่งแวดล้อม

ในกระบวนการพิจารณาผลกระทบจากการดำเนินธุรกิจของบริษัทที่มีความสัมพันธ์กับกลุ่มผู้มีส่วนได้เสียแต่ละกลุ่ม ในมิติสิ่งแวดล้อม มิติสังคม และมิติบรรษัทภิบาลและเศรษฐกิจ บริษัทเชื่อมโยงความสัมพันธ์กับประเด็นด้านสิทธิมนุษยชนของผลกระทบแต่ละด้าน โดยอ้างอิงตามข้อกำหนดและมาตรฐานด้านสิทธิมนุษยชนสากลอันเป็นที่ยอมรับ จำนวน 24 ประเด็น ดังนั้น การวางแผนและกำหนดแนวทางการดำเนินงานใน 13 ประเด็นข้างต้น จะสามารถลดผลกระทบเชิงลบส่งเสริมผลกระทบเชิงบวกต่อกลุ่มผู้มีส่วนได้เสีย และลดความเสี่ยงด้านสิทธิมนุษยชนของบริษัทได้อีกด้วย

ประเด็นด้านสิทธิมนุษยชนของผลกระทบที่อาจเกิดจากการดำเนินธุรกิจของบริษัท

- สิทธิในการมีชีวิต (Right to life)

- สิทธิในเสรีภาพและความปลอดภัยของร่างกาย จะถูกจับกุมหรือควบคุมโดยอำเภอใจมิได้ จะถูกลิดรอนเสรีภาพของตนมิได้ ยกเว้นโดยเหตุและโดยเป็นไปตามกระบวนการที่บัญญัติไว้ในกฎหมาย (Right to liberty and security (including freedom from arbitrary arrest, detention or exile)

- สิทธิที่จะไม่ตกเป็นทาสและแรงงานบังคับ / สิทธิที่บุคคลไม่ควรถูกปฏิบัติเยี่ยงทาส รวมทั้งการบังคับใช้แรงงาน (Right not to be subjected to slavery, servitude or forced labour)

- สิทธิที่จะไม่ถูกกระทำการทรมาน การลงโทษที่โหดร้าย ไร้มนุษยธรรม หรือ ย่ำยีศักดิ์ศรี (Right not to be subjected to torture, cruel, inhuman and/or degrading treatment or punishment)

- สิทธิการระลึกถึงตัวตนของบุคคลก่อนการมีกฎหมาย / สิทธิในการได้รับความเท่าเทียมกับบุคคลอื่น และการเคารพความเป็นบุคคลของกันและกัน แม้ปราศจากซึ่งกฎหมายรองรับ (Right to recognition as a person before the law)

- สิทธิเท่าเทียมของบุคคลตามกฎหมาย ทั้งด้านการได้รับความคุ้มครองโดยกฎหมายอย่างเท่าเทียมกัน และไม่ถูกเลือกปฏิบัติ (Right to equality before the law, equal protection of the law, non-discrimination)

- สิทธิในการเข้าถึงการเยียวยาที่มีประสิทธิผล (Right to access to effective remedies)

- สิทธิการได้รับกระบวนการทางศาลที่เป็นธรรม (Right to a fair trial)

- สิทธิในการแต่งงานและสร้างครอบครัว (Right to marry and form a family)

- สิทธิในการเป็นเจ้าของทรัพย์สิน / สิทธิที่จะเป็นเจ้าของสิ่งของและทรัพย์สินของตนเอง และไม่มีใครมีสิทธิที่จะเอาทรัพย์สินของเราไปโดยที่เราไม่อนุญาต (Right to own property)

- สิทธิในการมีอิสระทางความคิด และนับถือศาสนา (Right to freedom of thought, conscience and religion)

- สิทธิในการแสดงความคิดเห็น เข้าถึงข้อมูล และแสดงออก / สิทธิในการมีอิสรภาพที่จะพูดหรือแสดงออก ในสิ่งที่คิด และแบ่งปันความเห็นให้คนอื่นได้ทราบ รวมถึงได้รับข้อมูลข่าวสารที่ถูกต้อง (Right to freedom of opinion, information and expression)

- สิทธิในการชุมนุม / สิทธิในการมีเสรีภาพที่จะชุมนุมเพื่อร่วมกันทำงานที่สร้างสรรค์ (Right to freedom of assembly)

- สิทธิในเสรีภาพในการรวมกันเป็นสมาคม เพื่อปกป้องประโยชน์ของตน (Right to freedom of association)

- สิทธิในการมีส่วนร่วมในชีวิตสาธารณะ / กิจกรรมสาธารณะ (Right to participate in public life)

- สิทธิในการเข้าถึงสวัสดิการสังคม เช่น ประกันสังคม (Right to social security, including social insurance)

- สิทธิในการทำงาน (Right to work)

- สิทธิในการได้รับสภาพเงื่อนไขการทำงานที่เป็นธรรมและน่าพอใจ (Right to enjoy just and favorable conditions of work including rest and leisure)

- สิทธิในการก่อตั้ง เข้าร่วมสหภาพแรงงาน และการผนึกกำลังเพื่อปกป้องผลประโยชน์ในการทำงาน (Right to form trade unions and join the trade unions, and the right to strike)

- สิทธิที่จะได้รับการดำรงชีวิตที่ดี เช่น อาหาร เครื่องนุ่งห่ม ที่อยู่อาศัย ยารักษาโรค และการบริการสาธารณะ ที่จำเป็นสำหรับการดำรงชีวิตที่ดี (Right to an adequate standard of living (housing, food, water and sanitation))

- สิทธิด้านสุขภาพ (Right to health)

- สิทธิด้านการศึกษา (Right to education)

- สิทธิในการเข้าร่วมวิถีชีวิตทางวัฒนธรรม ได้ประโยชน์จากความก้าวหน้าทางวิทยาศาสตร์ การพัฒนาทางวัตถุ และการรักษาสิทธิของผู้ประพันธ์ (Right to take part in cultural life, benefit from scientific progress, material and moral rights of authors and inventors)

- สิทธิเสรีภาพในการกำหนดวิถีชีวิตตนเองและการใช้ทรัพยากรธรรมชาติ (Right to self-determination and natural resources)

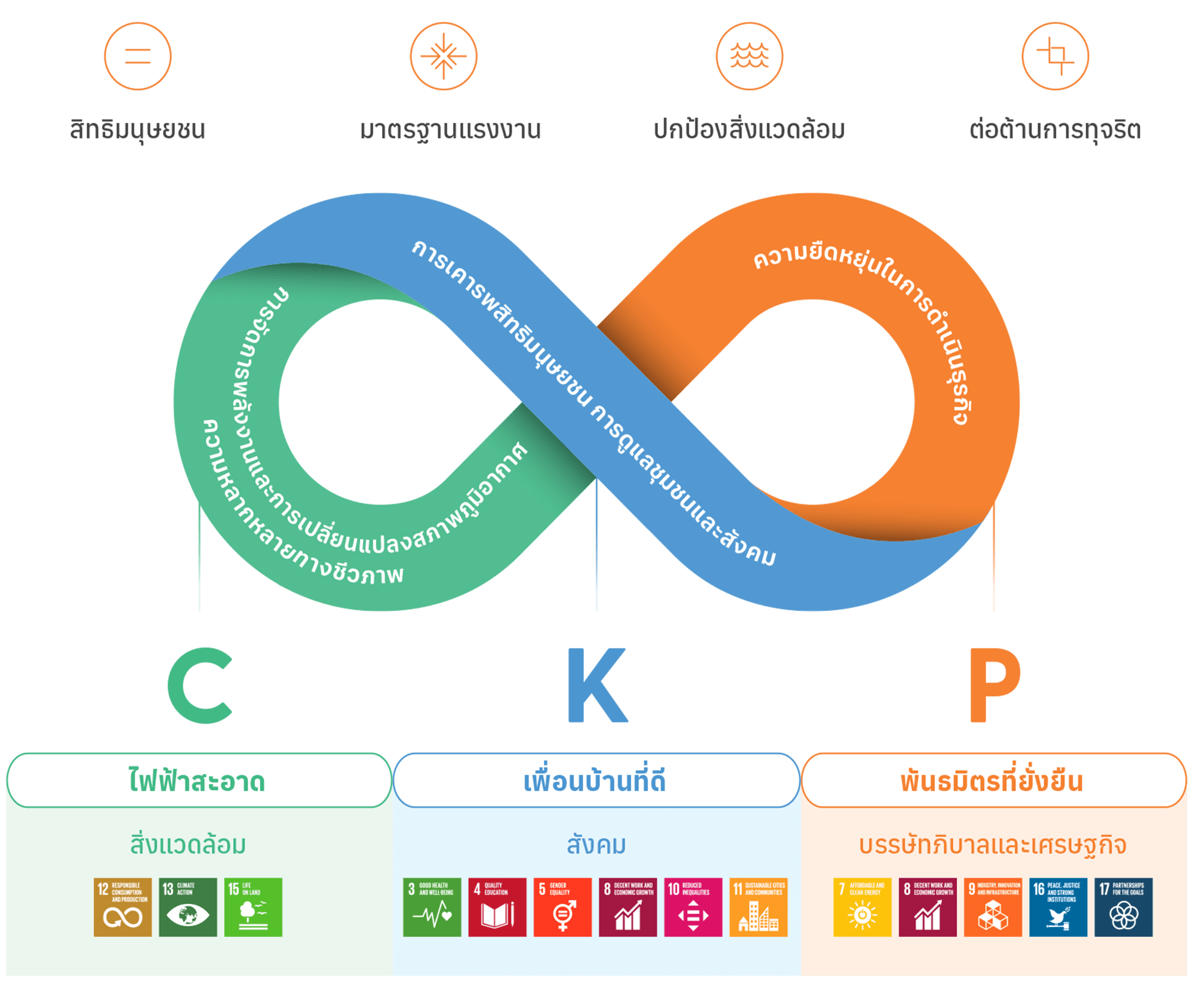

การสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืนแห่งสหประชาชาติ (Sustainable Development Goals : SDGs) และการเข้าร่วมข้อตกลงโลกแห่งสหประชาชาติ UNITED NATIONS GLOBAL COMPACT

การสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืนแห่งสหประชาชาติ (Sustainable Development Goals : SDGs)

บริษัทขับเคลื่อนการดำเนินงานความยั่งยืน โดยสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืนขององค์การสหประชาชาติ (Sustainable Development Goals: SDGs) ในประเด็นที่สอดคล้องกับขีดความสามารถและศักยภาพทางธุรกิจของบริษัท ภายใต้การดำเนินการความยั่งยืนที่ครอบคลุมทั้ง 3 มิติ ได้แก่ สิ่งแวดล้อม (Environment) สังคม (Social) และบรรษัทภิบาลและเศรษฐกิจ (Governance & Economic) โดยสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืน 13 เป้าหมายจากทั้งหมด 17 เป้าหมายผ่านประเด็นความยั่งยืนที่สำคัญของบริษัท 8 ข้อ และประเด็นพื้นฐานในการดำเนินธุรกิจของบริษัท 5 ข้อ

| มิติ | SDGs |

|---|---|

|

มิติสิ่งแวดล้อม |

|

|

มิติสังคม |

|

|

มิติบรรษัทภิบาลและเศรษฐกิจ |

|

การเข้าร่วมข้อตกลงโลกแห่งสหประชาชาติ UNITED NATIONS GLOBAL COMPACTบริษัทเล็งเห็นความสำคัญของการเป็นส่วนหนึ่งของประชาคมโลก ในฐานะของบรรษัทพลเมืองที่ดี และมีความมุ่งมั่นที่จะเป็นหนึ่งในแรงผลักดัน ส่งเสริม และสรรสร้างสังคมที่มีความเป็นอยู่ที่ดี บริษัทจึงได้เข้าร่วมข้อตกลงแห่งสหประชาชาติ (United Nations Global Compact: UN Global Compact) ในฐานะสมาชิก เพื่อเป็นการแสดงเจตนารมณ์ของบริษัทและตอกย้ำความมุ่งมั่นในการดำเนินธุรกิจอย่างยั่งยืนและรับผิดชอบต่อสังคมตามหลักสากล 10 ประการ ภายใต้ความรับผิดชอบพื้นฐานในประเด็นด้านสิทธิมนุษยชน มาตรฐานแรงงาน การปกป้องสิ่งแวดล้อม และการต่อต้านการทุจริต และเพื่อเป็นการขับเคลื่อนภาคธุรกิจของประเทศไทยให้ตระหนักถึงความสำคัญของการดำเนินธุรกิจตามหลักการดังกล่าว |

การเข้าร่วมข้อตกลงโลกแห่งสหประชาชาติ UNITED NATIONS GLOBAL COMPACT หรือ คลิก |

บริษัทได้คำนึงถึงการสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืนแห่งสหประชาชาติ (Sustainable Development Goals : SDGs) และหลักสากล 10 ประการตามข้อตกลงโลกแห่งสหประชาชาติ UNITED NATIONS GLOBAL COMPACT ในการพัฒนากรอบการดำเนินด้านความยั่งยืน “C-K-P” ของบริษัท เพื่อส่งเสริมให้บริษัทมีการดำเนินงานด้านความยั่งยืนสอดคล้องกับเป้าหมายและข้อกำหนดที่เป็นที่ยอมรับในระดับสากล